16.デルタ・ニュートラル取引

■ デルタ指標の活用

オプションの価格変動を予測する指標として、デルタ、ガンマ、ベガ、セータの4つがあるということを前回ざっと説明した。

これらの中で、デルタは実際のトレードにおいて触れる機会が多いので、具体的にどう役に立つか考えてみよう。

これらの中で、デルタは実際のトレードにおいて触れる機会が多いので、具体的にどう役に立つか考えてみよう。

…(デルタって何だっけ?)

念のため、デルタの意味と特徴をおさらいしておこう。

| 指標 | 指標の意味 | 特徴 |

|---|---|---|

| デルタ |

原資産の価格変動に対する、オプション価格の変動率。 0~1までの数字(パーセント表示では0~100までの数字)で表される。 たとえば、あるオプションのデルタが0.5の場合、原資産価格が100上昇した際に、オプションのプレミアムは 50上昇することを意味する。 |

コール・オプションは正のデルタ値を持ち、プット・オプションは負のデルタ値を持つ。 アット・ザ・マネーのオプションは、通常0.5に近いデルタ値となる。 イン・ザ・マネーのオプションは、0.8から0.9以上のデルタ値を持ち、原資産の価格とほぼ連動してプレミアムが上下動する。 反対に、アウト・オブ・ザ・マネーのオプションは0.2以下のデルタであることが多く、原資産の価格変動がプレミアムに与える影響が小さい。 |

デルタは、原資産の価格変動に対するオプション・プレミアムの変動率だ。

デルタが高いオプションは、原資産価格の変動によってプレミアムが大きく変動するが、デルタが低いオプションは原資産価格が変動してもプレミアムが少ししか変動しない。

このような特徴を、オプションの売買に役立てることができる。

デルタが高いオプションは、原資産価格の変動によってプレミアムが大きく変動するが、デルタが低いオプションは原資産価格が変動してもプレミアムが少ししか変動しない。

このような特徴を、オプションの売買に役立てることができる。

■ オプションの売りに活用する ~ デルタ・ニュートラル

ではまず、オプションの売り手がデルタを活用するケースを見てみよう。

今回は、CMEグループで取引されている「小麦先物オプション」を売るという取引で考えてみる。

今回は、CMEグループで取引されている「小麦先物オプション」を売るという取引で考えてみる。

【シカゴ小麦先物チャート】

直近の価格は、1ブッシェル=302.7セント

原資産の小麦先物価格は302.7セントで、今のところトレンドは判断しにくいねぇ。

ここで、トレーダーは相場に対して強気でも弱気でもなく、中立のポジションを取るとする。

売買ポジションは、原資産価格から20ドルの幅をとって、コールとプットの両方を売ることにしよう。

売買ポジションは、原資産価格から20ドルの幅をとって、コールとプットの両方を売ることにしよう。

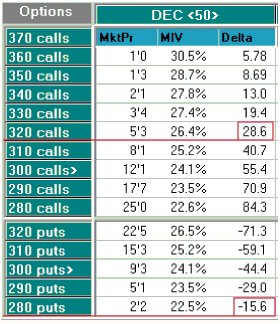

権利行使価格320 コール売り |

権利行使価格280 プット売り |

アウト・オブ・ザ・マネーのコールとプットを売る

(ショート・ストラングル)

(ショート・ストラングル)

原資産の価格を挟んで、両側のアウト・オブ・ザ・マネーのオプションを売ると。

そう。 オプションの売りでも触れた「ショート・ストラングル」という売買戦略だね。

さて、実際にショート・ストラングルを仕掛けるときには、コールとプットをそれぞれ何枚ずつ売れば良いのか? ということが問題になる。

さて、実際にショート・ストラングルを仕掛けるときには、コールとプットをそれぞれ何枚ずつ売れば良いのか? ということが問題になる。

えーと。 普通に、320コールと280プットを1枚ずつ売るのじゃだめなの?

では、まずそのケースを考えてみる。

コールとプットを1枚ずつ売った場合、オプションのデルタ値がどうなっているか確認してみよう。

コールとプットを1枚ずつ売った場合、オプションのデルタ値がどうなっているか確認してみよう。

<ポジションのデルタを分析する>

権利行使価格320コールのデルタは、権利行使価格280プットのデルタよりも絶対値が大きい。 これらを一枚ずつ売ると、全体のデルタは13 (28.6 - 15.6) となる。

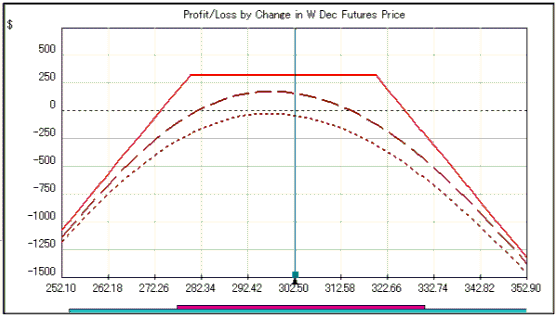

上図は、このショート・ストラングルの損益グラフ。 デルタがプラス方向に偏っているため、原資産価格が下落した時に比べて、上昇した時に早く損をしてしまう。

(グラフの点線カーブは取引の翌日における損益、長破線のカーブは取引から30日後の損益、実線はオプションの満期日における損益を示している。取引手数料込み)

相場に対して中立の立場を取りたかったのに、相場が下がったときよりも、上がったときの方が損失が大きくなっちゃうのか。

「相場がどちらに動いても良い」というポジションを取りたかったのに、このショート・ストラングルでは「どちらかと言えば下がってほしい」というポジションになってしまっているね。

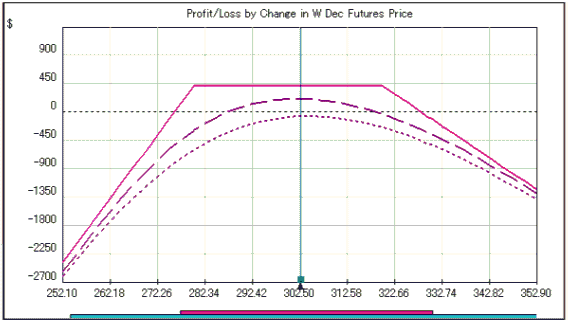

デルタを考慮すると、この取引では320コール1枚の売りに対し、280プットを2枚売った方がバランスが良くなることが分かる。

デルタを考慮すると、この取引では320コール1枚の売りに対し、280プットを2枚売った方がバランスが良くなることが分かる。

320コール1枚、280プット2枚のショート・ストラングルの損益グラフ。 ポジション全体のデルタは-2.55となり、よりニュートラルに近くなった。(原資産価格が損益カーブの頂点に位置しているため、直近の値動きに対して中立のポジションとなる。)

ほほぅ。

このように、売買ポジション全体のデルタをゼロに近づけることで、原資産の価格変動に対して中立的な損益を生み出せるようになる。

言い換えると、原資産価格がどちらの方向に動いても、変動の幅が同じであれば、直近の値動きに対して同じような損益が生まれるポジションだ。

このようなポジションは、デルタ・ニュートラル(Delta Neutral)と呼ばれるよ。

言い換えると、原資産価格がどちらの方向に動いても、変動の幅が同じであれば、直近の値動きに対して同じような損益が生まれるポジションだ。

このようなポジションは、デルタ・ニュートラル(Delta Neutral)と呼ばれるよ。

上の例では「ショート・ストラングル」で、相場に対して中立のデルタ・ニュートラルを検討したんだね。

実際のトレードでは、相場がどちらに動くかは分からないが、大きく変動することはないだろう(ボラティリティが低く推移するだろう)という状況が、ショート・ストラングルを仕掛ける際のポイントになるよ。

確かに。 原資産価格が上か下のどちらかに大きく動いたら、中立的なポジションとか関係なしに損しちゃうね。

同じように、ロング・ストラドル戦略でデルタ・ニュートラルのポジションを持つこともできる。

この場合は、相場に対して中立の立場を取りつつ、将来の大きな価格変動(ボラティリティの上昇)を期待することになる。

この場合は、相場に対して中立の立場を取りつつ、将来の大きな価格変動(ボラティリティの上昇)を期待することになる。

なるほど。 中立的なポジションと言っても、今後のボラティリティをどう見るかによって、使うべき戦略が異なるということか。

■ 高いデルタをオプションの買いに活用する

では次に、オプションの買い手側の視点でデルタを分析してみよう。

前述の例と同じく、シカゴの小麦先物オプションの例で考えてみる。

前述の例と同じく、シカゴの小麦先物オプションの例で考えてみる。

【シカゴ小麦先物チャート】

直近の価格は、1ブッシェル=302.7セント

市場のファンダメンタル分析(※)により、トレーダーは小麦価格が今後大きく上昇するだろうと予測した。

※ ファンダメンタル分析

市場の基礎情報(ファンダメンタル)を元に相場の先行きを分析するアプローチのこと。 先物市場では、商品の需要と供給バランスに注目して相場の長期トレンドを予測する。

プットを売るか、コールを買いたくなる状況だね。

うむ。 ここでは相場が大きく上昇すると予想し、利益が限定されない「コールの買い」を選ぶことにしよう。

次に問題となるのは、どの権利行使価格のコールを買うかということだね。

次に問題となるのは、どの権利行使価格のコールを買うかということだね。

<取引対象の検討>

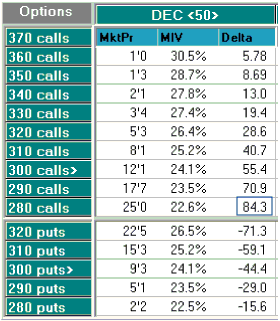

イン・ザ・マネーのオプションはデルタが大きく、相場変動とともにプレミアムが大きく変動する。 デルタの最大値は1(パーセント表示では100)で、そのときのプレミアムは原資産価格と同じように変動する。

ここでデルタをチェック!

アウト・オブ・ザ・マネーのオプションはデルタが小さく、原資産価格が上昇してもプレミアムはほとんど増えないことが分かる。

例えば、360コールのデルタは5.78%だから、小麦先物相場が20セント値上がりしても、プレミアムは1.2セント程度しか上昇しない。 (20セント × 0.0578)※

アウト・オブ・ザ・マネーのオプションはデルタが小さく、原資産価格が上昇してもプレミアムはほとんど増えないことが分かる。

例えば、360コールのデルタは5.78%だから、小麦先物相場が20セント値上がりしても、プレミアムは1.2セント程度しか上昇しない。 (20セント × 0.0578)※

※ 小麦先物の取引単位

実際の取引では、呼値(表示単位)の1セントが50ドルに相当する。 例えば「3」と表示されたプレミアムは、3×50ドルとなり、実際には150ドルで取引されることを意味する。

本当だ。 でも、イン・ザ・マネーに行くにしたがってデルタが大きくなってるね。

280コールのデルタは84.3%もある。

280コールのデルタは84.3%もある。

そうだね。 イン・ザ・マネーのオプションはデルタが大きく、原資産の価格変動とほぼ連動してプレミアムが変化する。

特に短期的なトレードで利益を得ようとする場合には、イン・ザ・マネーからアット・ザ・マネーにかけてのオプションを買うことで、原資産を直接取引するのと同じような利益が得られる可能性がある。

しかし、相場が予想とは逆の方向に動いた場合には損失額も大きくなるから、リスク管理を慎重に行う必要があるよ。

特に短期的なトレードで利益を得ようとする場合には、イン・ザ・マネーからアット・ザ・マネーにかけてのオプションを買うことで、原資産を直接取引するのと同じような利益が得られる可能性がある。

しかし、相場が予想とは逆の方向に動いた場合には損失額も大きくなるから、リスク管理を慎重に行う必要があるよ。

なるほどね。 なんとなく分かったけど、それだったら原資産を直接買った方が早いように思えるけど……

上の例で言うと、小麦先物を買うことと、イン・ザ・マネーのオプションを買うことは同じようなものじゃない?

上の例で言うと、小麦先物を買うことと、イン・ザ・マネーのオプションを買うことは同じようなものじゃない?

そういう見方も出来るね。

でも、先物を直接買うよりも、イン・ザ・マネーのオプションを買った方が有利な点もある。

第一に、相場が予想と反対に動いた場合、先物の買いは無限のリスクを負うけど、オプション買いの損失は最初のプレミアムに限定されていること。

第二に、先物買いに比べて小額の資金で取引できること。 イン・ザ・マネーのオプションを買い、アウト・オブ・ザ・マネーのオプションを売るというスプレッド(デビット・スプレット)を組めば、さらに小額の資金で勝率を上げることもできる。

でも、先物を直接買うよりも、イン・ザ・マネーのオプションを買った方が有利な点もある。

第一に、相場が予想と反対に動いた場合、先物の買いは無限のリスクを負うけど、オプション買いの損失は最初のプレミアムに限定されていること。

第二に、先物買いに比べて小額の資金で取引できること。 イン・ザ・マネーのオプションを買い、アウト・オブ・ザ・マネーのオプションを売るというスプレッド(デビット・スプレット)を組めば、さらに小額の資金で勝率を上げることもできる。

へぇー。

デルタの高いイン・ザ・マネーのオプションを買えば、原資産を直接買うのと同じような感覚で、さらにオプションの利点を活かせるってことか。

デルタの高いイン・ザ・マネーのオプションを買えば、原資産を直接買うのと同じような感覚で、さらにオプションの利点を活かせるってことか。

■ 実戦のトレードでの利用

デルタの利用方法をいくつか紹介したけど、デルタの分析とオプションで利益を得ることには直接的な関係はないと考えた方がいい。

えっうそ! せっかく覚えたのに!

もちろん、デルタが実際の取引に役立たないという意味ではないよ。

それどころか、ポジションのリスク管理には欠かせない指標だ。

強調しておきたいのは、デルタは「どれくらいリスクをとるか? そして、どれくらい利益を得たいか?」を決定する要素であるということ。

一方で、「いかにして利益を得るか?」を考える場合には、インプライド・ボラティリティや相場トレンドの分析、またはスプレッド戦略の検討といったことの方が重要になる。

指標を用いる際には、それが実際の取引にどう役立つかを理解しなくてはいけないよ。 デルタを必死に分析しながら、トレードの勝率を上げようとしてもあまり効果がない(※)ということだ。

それどころか、ポジションのリスク管理には欠かせない指標だ。

強調しておきたいのは、デルタは「どれくらいリスクをとるか? そして、どれくらい利益を得たいか?」を決定する要素であるということ。

一方で、「いかにして利益を得るか?」を考える場合には、インプライド・ボラティリティや相場トレンドの分析、またはスプレッド戦略の検討といったことの方が重要になる。

指標を用いる際には、それが実際の取引にどう役立つかを理解しなくてはいけないよ。 デルタを必死に分析しながら、トレードの勝率を上げようとしてもあまり効果がない(※)ということだ。

※

オプションの売買戦略について解説している「カプランのオプション売買戦略 」では、デルタや他のギリシャ指標についてほとんど触れられていない。

」では、デルタや他のギリシャ指標についてほとんど触れられていない。

そういえば小学校の時、テストに出ないところばっかり教科書に線を引いてる人がいたなぁ。

微妙な例えだが・・。 トレードではそうならないように注意しなきゃね。

デルタや他のギリシャ指標は、分析の中心ではなく、補助的なツールとして使用することでトレーダーに利益をもたらしてくれることを覚えておこう。

デルタや他のギリシャ指標は、分析の中心ではなく、補助的なツールとして使用することでトレーダーに利益をもたらしてくれることを覚えておこう。

なるほど。 ようは使い方が大事ってことだね。