7.カバード・コール

■ 原資産とオプションの組み合わせ

ここまでは、オプションのみを売買する場合を考えてきた。

今回は、原資産とオプションを組み合わせて売買し、利益を得る方法を説明するよ。

今回は、原資産とオプションを組み合わせて売買し、利益を得る方法を説明するよ。

原資産とオプションを組み合わせるって、いまいちピンとこないけど。

原資産との組み合わせはオプションの有効な使い道の1つで、非常にローリスクで利益を得ることも可能なんだ。

具体的な取引例を見たほうが分かりやすいから、今回は実際の相場を使って解説しよう。

具体的な取引例を見たほうが分かりやすいから、今回は実際の相場を使って解説しよう。

1.プット・オプションを売る

まずオプションの対象となる原資産を決めよう。

ここでは、米国のNasdaq市場に上場している、Research In Motionという企業の株を選ぶことにした。

ここでは、米国のNasdaq市場に上場している、Research In Motionという企業の株を選ぶことにした。

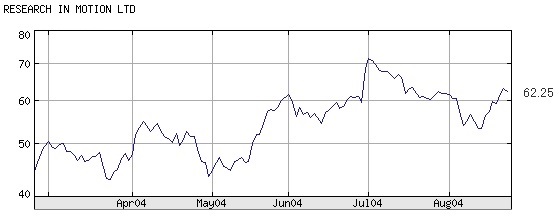

Research In Motion社の8月24日時点の株価は62.25ドル。 上のチャートは直近6ヶ月の株価推移を示している。

おー、本物の会社だ。

うむ。

トレーダーはまず、この株のプット・オプションを売ることから始める。

このとき、10月4日が満期日で、権利行使価格が55ドルのプット・オプションが2.75ドルのプレミアムを付けていた。

ここで、現実的な取引を考えるために、オプションは100株で1セットとして考える。

これはどういうことかと言うと、アメリカ市場では100株に対するオプションが1つの売買単位になっているんだ。

トレーダーはまず、この株のプット・オプションを売ることから始める。

このとき、10月4日が満期日で、権利行使価格が55ドルのプット・オプションが2.75ドルのプレミアムを付けていた。

ここで、現実的な取引を考えるために、オプションは100株で1セットとして考える。

これはどういうことかと言うと、アメリカ市場では100株に対するオプションが1つの売買単位になっているんだ。

そうなの? 確かアメリカでは1株単位から投資ができるって聞いたけど。

1株単位で取引できるのは、株式そのものを取引するときだよ。

オプションの場合は、100株単位で1セット(1枚)という取引単位になる。

この例では、権利行使価格55ドルのプット・オプションを10枚売ることを考えよう。

このオプションのプレミアムは2.75ドルを付けていたので、トレーダーの受け取りプレミアムは、(2.75ドル × 100株 × 10枚)で、2,750ドルだ。

この取引をまとめると下図のようになる。

オプションの場合は、100株単位で1セット(1枚)という取引単位になる。

この例では、権利行使価格55ドルのプット・オプションを10枚売ることを考えよう。

このオプションのプレミアムは2.75ドルを付けていたので、トレーダーの受け取りプレミアムは、(2.75ドル × 100株 × 10枚)で、2,750ドルだ。

この取引をまとめると下図のようになる。

この取引の時点では、オプションはまだアウト・オブ・ザ・マネーになってる。

そうだね。 株価が55ドルを下回らない限り、このプット・オプションはアウト・オブ・ザ・マネー

ということになる。

ではまず、1つ目のケースを考えてみよう!

もし、株価が55ドルを下回ることなく、期日の10月4日になった場合はどうなるだろう?

ではまず、1つ目のケースを考えてみよう!

もし、株価が55ドルを下回ることなく、期日の10月4日になった場合はどうなるだろう?

えーっと、満期日にはオプションの価値がなくなるから、オプションの買い手は権利放棄するんだよね。

そういうことになる。

このオプションを売ったトレーダーは、プレミアムの2,750ドルがそのまま利益になるよ。 過去3ヶ月の株価やトレンドを見る限り、そうなる可能性はかなり高いといえるね。(※)

このオプションを売ったトレーダーは、プレミアムの2,750ドルがそのまま利益になるよ。 過去3ヶ月の株価やトレンドを見る限り、そうなる可能性はかなり高いといえるね。(※)

※

米国市場の株式オプションは、満期前であればいつでも権利行使できる「アメリカン・タイプ」です。

では、ケースその2!

期日前に株価が55ドルを下回り、オプションの買い手に権利行使されてしまった場合を考えてみよう。

期日前に株価が55ドルを下回り、オプションの買い手に権利行使されてしまった場合を考えてみよう。

最初に1,000株分のプット・オプションを売ったんだよね。

そうなると、1株あたり55ドルで、1,000株買う義務が生じるから、

(55ドル × 1,000株)で55,000ドルの損失ということ? ひぇ~!

そうなると、1株あたり55ドルで、1,000株買う義務が生じるから、

(55ドル × 1,000株)で55,000ドルの損失ということ? ひぇ~!

そのとおり。 確かにこのトレーダーは、1株あたり55ドルで1,000株を買わなくてはいけなくなる。

でも、これは必ずしも損失といえるだろうか?

でも、これは必ずしも損失といえるだろうか?

??

2.権利行使価格で株を買う

もし、このプット・オプションを売ったトレーダーが、最初からこの企業の株を買うつもりだったとしたらどうだろう?

うーん。 もともと55ドルで買いたいと思っていたなら、権利行使されて55ドルで買うことになってもいいかもしれない。

さらにこのトレーダーは、最初にプット・オプションを売ったことによって、1株あたり2.75ドルのプレミアムを受け取っているのを覚えてるよね。

つまり、55ドルで権利行使をされた場合でも、実質的には 55ドル - 2.75ドルとなり、1株あたり52.25ドルで買えたことになる。

これは過去3ヶ月の株価水準から見てもかなり安い価格であるし、このトレーダーは何の不満も持たないだろうね。 もともとは1株55ドルになったら買いたいと思っていたんだから。

つまり、55ドルで権利行使をされた場合でも、実質的には 55ドル - 2.75ドルとなり、1株あたり52.25ドルで買えたことになる。

これは過去3ヶ月の株価水準から見てもかなり安い価格であるし、このトレーダーは何の不満も持たないだろうね。 もともとは1株55ドルになったら買いたいと思っていたんだから。

おぉー! 普通に株を買うよりもお得だ!

3.さらにコール・オプションを売って儲ける

まだこれで終わりじゃない。

まだあるの?

まだある。

トレーダーは、Research In Motion (RIM)の株を1,000株購入した後、さらにこの株のコール・オプションを売って利益を得ることができる。

たとえば、RIM社の株価は、その後50ドルくらいまで下がるかもしれない。

もしそうなったら、トレーダーは権利行使価格55ドルのコール・オプションを10枚売って、プレミアムを受け取れば良いだろうね。

これで、株価が上がっても下がっても横ばいでも利益を得られるポジションの完成だ。

トレーダーは、Research In Motion (RIM)の株を1,000株購入した後、さらにこの株のコール・オプションを売って利益を得ることができる。

たとえば、RIM社の株価は、その後50ドルくらいまで下がるかもしれない。

もしそうなったら、トレーダーは権利行使価格55ドルのコール・オプションを10枚売って、プレミアムを受け取れば良いだろうね。

これで、株価が上がっても下がっても横ばいでも利益を得られるポジションの完成だ。

えっ、話が見えないんですが。

まず、株価が下がるか、横ばいのままだったとすると、売ったコール・オプションの価値は無くなるから、コール・オプションを売ったときの受け取りプレミアムがそのまま利益となる。

その後、また同じようにアウト・オブ・ザ・マネーのコール・オプションを10枚売ることができる。 これを権利行使されるまで繰り返し行えばいい。

株価が55ドルを超えて上昇した場合は、コール・オプションの買い手が権利行使を行うことになる。

この場合、トレーダーは売り手に対して、1株あたり55ドルで1,000株を売却しなければならない。

しかし、トレーダーは実質的にこの株を1株あたり52.25ドルで買ったのだから、55ドルで売れば売却益を得られるね。

この時の売却益は、(55ドル - 52.25ドル) × 1,000株で、2,750ドルだ。

さらに、コール・オプションを売ったことによるプレミアムも受け取れるから、大満足の結果じゃないかな。 (下図)

その後、また同じようにアウト・オブ・ザ・マネーのコール・オプションを10枚売ることができる。 これを権利行使されるまで繰り返し行えばいい。

株価が55ドルを超えて上昇した場合は、コール・オプションの買い手が権利行使を行うことになる。

この場合、トレーダーは売り手に対して、1株あたり55ドルで1,000株を売却しなければならない。

しかし、トレーダーは実質的にこの株を1株あたり52.25ドルで買ったのだから、55ドルで売れば売却益を得られるね。

この時の売却益は、(55ドル - 52.25ドル) × 1,000株で、2,750ドルだ。

さらに、コール・オプションを売ったことによるプレミアムも受け取れるから、大満足の結果じゃないかな。 (下図)

なるほど! 自分が所有している株に対してコール・オプションを売れば、たとえ権利行使されたとしてもリスクが無いのか!

そういうことだよ。

このように、原資産を所有しながら取引するオプションのことを、カバード・オプション(Covered Option)と呼ぶよ。

オプションの種類に応じて、カバード・コールとかカバード・プットという使い方がされる。

これに対して、原資産を持たずにオプションだけを売る場合、そのオプションのことをネイキッド・オプション(Naked Option)と呼ぶ。

ネイキッド・オプションは、日本語では「裸のオプション」と言ったりもする。 直訳だね。

このように、原資産を所有しながら取引するオプションのことを、カバード・オプション(Covered Option)と呼ぶよ。

オプションの種類に応じて、カバード・コールとかカバード・プットという使い方がされる。

これに対して、原資産を持たずにオプションだけを売る場合、そのオプションのことをネイキッド・オプション(Naked Option)と呼ぶ。

ネイキッド・オプションは、日本語では「裸のオプション」と言ったりもする。 直訳だね。

この例では、トレーダーが株のカバード・コールを売ったということか。

■ カバード・コールのまとめ

さて、この取引をあらためて考えてみよう。

トレーダーは、最初に自分が買いたい株のプット・オプションを売ることによって取引を始めた。

そして、このときすでに、今後株価が上がっても下がってもトレードに勝てるような戦略を、オプションによって得ているんだ。

トレーダーは、最初に自分が買いたい株のプット・オプションを売ることによって取引を始めた。

そして、このときすでに、今後株価が上がっても下がってもトレードに勝てるような戦略を、オプションによって得ているんだ。

株が上がるか下がるかで投資家が一喜一憂する中で、オプションを使えば相場に関係なく勝てるということか。 なんかズルいような…

一つ注意が必要なのは、今回のトレードの例では、トレーダーが投資資金として株を買う資金(オプション1枚あたり5,500ドル)を持っていなくてはならないということ。

それから、株の購入後に株価が大きく下落し、オプションのプレミアムでは賄いきれない損失が発生するようなケースでは、トータルで損をしてしまう可能性もある。 全くのノーリスクではない点に注意が必要だ。

ただ、取引を行った時点で勝つ可能性が非常に高いトレードであることは事実だね。

オプションの仕組みをよく理解すれば、こういった応用取引も色々できるようになる。 初めは難しく感じると思うけど、まずは基本をしっかり理解することが大事だよ。

それから、株の購入後に株価が大きく下落し、オプションのプレミアムでは賄いきれない損失が発生するようなケースでは、トータルで損をしてしまう可能性もある。 全くのノーリスクではない点に注意が必要だ。

ただ、取引を行った時点で勝つ可能性が非常に高いトレードであることは事実だね。

オプションの仕組みをよく理解すれば、こういった応用取引も色々できるようになる。 初めは難しく感じると思うけど、まずは基本をしっかり理解することが大事だよ。

なるほど。 ちゃんと復習して覚えなくては!