14.売りの損失を限定する

■ オプションの売りのリスク

今回は、オプションの売りのリスクを減らす方法について考えてみよう。

オプションの売り手は、潜在的には「リスク無限大」なんだよね。

それが一番の問題だ。 オプションを新規で売ったトレーダーは、可能性としては無限大の損失があり得る。

しかしオプションの売りには、利益になる可能性が非常に高いという魅力もある。

しかしオプションの売りには、利益になる可能性が非常に高いという魅力もある。

|

原資産の価格が |

原資産の価格が |

横ばい相場 |

原資産の価格が |

原資産の価格が |

コール売り |

利益 |

利益 |

利益 |

利益~損失 |

損失 |

プット売り |

損失 |

損失~利益 |

利益 |

利益 |

利益 |

相場の動きを5種類に分類すると、オプションの売り手は4通りの相場変動で利益を得られる可能性がある。

その一方で、相場が予想と反対方向に「大きく」動いた場合には、多大な損失を被ることになる。

今回は、高い確率で利益になるというオプションの売りのメリットを生かしつつ、相場が反対方向に大きく動いた場合でも損失を限定する方法を考えてみよう。

その一方で、相場が予想と反対方向に「大きく」動いた場合には、多大な損失を被ることになる。

今回は、高い確率で利益になるというオプションの売りのメリットを生かしつつ、相場が反対方向に大きく動いた場合でも損失を限定する方法を考えてみよう。

■ クレジット・スプレッド (Credit Spread)

ある権利行使価格のオプションを売り、それよりもアウト・オブ・ザ・マネーのオプションを買うという組み合わせを、クレジット・スプレッドというよ。

えーと、それで売りの損失を限定できるってこと?

そういうことだ。

具体的な売買例で見てみよう。

具体的な売買例で見てみよう。

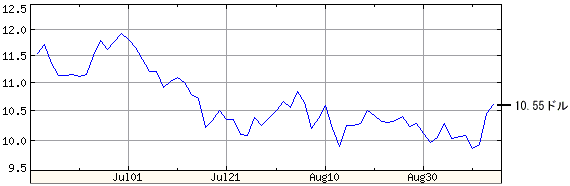

Oracle Corp 9月14日時点の株価チャート

オラクル社の株価は、9月14日の時点で10.55ドルを付けていた。

このオラクル株のプット・オプションで、クレジット・スプレッドの取引を検討してみよう。

このオラクル株のプット・オプションで、クレジット・スプレッドの取引を検討してみよう。

Oracle 10月限プット プライス表

(英語表記について)

Strike=権利行使価格, Symbol=オプションの識別コード, Last=プレミアムの現在値, Bid=買い気配, Ask=売り気配, Vol=取引高, Open Int=取組高

現在の株価が10.55ドルだから、権利行使価格10ドルと9ドルのプット・オプションはアウト・オブ・ザ・マネーだね。

そうなるね。

オプションの売りを考える場合は、時間価値しか無いアウト・オブ・ザ・マネーのオプションを売り、タイム・ディケイを利用して利益を得るのが基本だよ。

オプションの売りを考える場合は、時間価値しか無いアウト・オブ・ザ・マネーのオプションを売り、タイム・ディケイを利用して利益を得るのが基本だよ。

そうすると、権利行使価格10ドルか、9ドルのプットを単純に売れば良いのでは?

出口戦略のプランをしっかり立てて、リスク管理を徹底するなら、それでも構わないよ。

でも今回は、権利行使価格10ドルのプットを売り、権利行使価格9ドルのプットを買うというクレジット・スプレッドを組んでみよう。

まず、権利行使価格10ドルのプットを10枚売る。

プレミアムは0.25ドルで、売買単位は100株だから、(0.25ドル×100株×10枚)で250ドルの受け取りプレミアムとなる。

そして、権利行使価格9ドルのプットを10枚買う。

プレミアムは0.10ドルで、売買単位は100株だから、(0.10ドル×100株×10枚)で100ドルの支払いプレミアムとなる。

合算すると、(250ドル - 100ドル)で150ドルのプレミアムを得ることになる。(取引手数料を考慮しない場合)

でも今回は、権利行使価格10ドルのプットを売り、権利行使価格9ドルのプットを買うというクレジット・スプレッドを組んでみよう。

まず、権利行使価格10ドルのプットを10枚売る。

プレミアムは0.25ドルで、売買単位は100株だから、(0.25ドル×100株×10枚)で250ドルの受け取りプレミアムとなる。

そして、権利行使価格9ドルのプットを10枚買う。

プレミアムは0.10ドルで、売買単位は100株だから、(0.10ドル×100株×10枚)で100ドルの支払いプレミアムとなる。

合算すると、(250ドル - 100ドル)で150ドルのプレミアムを得ることになる。(取引手数料を考慮しない場合)

合計で150ドルの受け取りということは、権利行使価格10ドルのプットを単体で売るよりは少ないけど、権利行使価格9ドルのプットを売るよりは多いプレミアムだね。

でも、なんでこんな面倒なことするの?

でも、なんでこんな面倒なことするの?

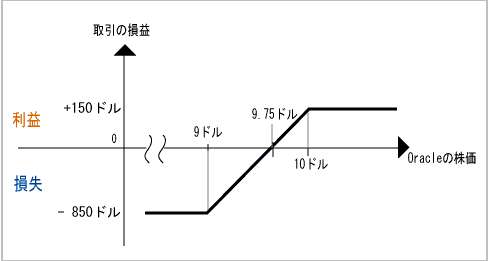

単体の売りと違い、クレジット・スプレッドではあらかじめ損失を限定できるというのが利点だ。 ここで、この取引の損益グラフを見てみよう。

<クレジット・スプレッドの損益グラフ>

おぉ。損失が無限大じゃなくなってる。

売ったオプションよりも外側(アウト)の権利行使価格のオプションを買うことで、買ったオプションがヘッジの役割を果たしている。

この取引では権利行使価格9ドルのプットを買っているから、株価がどんなに下がったとしても、オプション1枚あたり100ドルの損失で済む。

なぜなら、10ドルで権利行使されたとしても、すぐに9ドルで権利行使をして売ることができるからだよ。

この取引ではオプションをそれぞれ10枚売買しているから、株価が9ドルを下回った際には最大で1,000ドルの損失となる。 しかし最初に150ドルのプレミアムを受け取っているので、取引の最大リスクは850ドルとなる。

この取引では権利行使価格9ドルのプットを買っているから、株価がどんなに下がったとしても、オプション1枚あたり100ドルの損失で済む。

なぜなら、10ドルで権利行使されたとしても、すぐに9ドルで権利行使をして売ることができるからだよ。

- 権利高価格10ドルのプットが権利行使される → 1株当り10ドルで100株買わなければならない

- 権利高価格9ドルのプットを権利行使する → 1株当り9ドルで100株売ることができる

株がどんなに大暴落しても、あらかじめリスクが限定されてるのはいいね。

これはオプションの売り戦略において、非常に大きなメリットだよ。

オプションの売りでは、たった一度の大きな損失によって、資金の大部分を失ってしまう可能性がある。

そんな大事故に遭うリスクを排除するために、クレジット・スプレッドは有効な戦略の一つだ。 これ以外にも、オプションの売りのリスクを限定するための戦略はいろいろあるけど、クレジット・スプレッドは最も基本的な戦略だよ。

オプションの売りでは、たった一度の大きな損失によって、資金の大部分を失ってしまう可能性がある。

そんな大事故に遭うリスクを排除するために、クレジット・スプレッドは有効な戦略の一つだ。 これ以外にも、オプションの売りのリスクを限定するための戦略はいろいろあるけど、クレジット・スプレッドは最も基本的な戦略だよ。

なるほど。

オプションの売りは損失が大きくなるかもしれないから、リスクを減らすための戦略、プランが大事なんだね。

オプションの売りは損失が大きくなるかもしれないから、リスクを減らすための戦略、プランが大事なんだね。