15.ギリシャ指標 (The Greeks)

■ 少し高度なオプションの知識

これまで、オプションの買いと売り、そして基本的なオプションの売買戦略について簡単に説明してきた。

オプショントレードについて、だいぶイメージがつかめてきたよ。

今回は少し高度なオプションの知識、ギリシャ指標(Greeks)について紹介したいと思う。

■ 4つのギリシャ文字

オプションのプレミアム(価格)は、様々な要素によって決まるということをすでに説明したね。

うむ、そのとおりだ。

では、具体的にオプションのプレミアムがどのように変化するか分かるかな?

例えば、権利行使価格10,000円の日経225オプションのコールは、10日後にいくらで取引されているだろうか?

では、具体的にオプションのプレミアムがどのように変化するか分かるかな?

例えば、権利行使価格10,000円の日経225オプションのコールは、10日後にいくらで取引されているだろうか?

……。

それが分かったら苦労しない。

それが分かったら苦労しない。

すばらしい! 正解だ。

えっ。

実際、未来のオプション価格を予言することなんて誰にもできない。

しかし、ある前提の下、例えば「オプションのインプライド・ボラティリティ(IV)が変わらず、原資産価格が100円下がったとしたら、オプションの価格はいくらになるだろう?」といった問いに対して、オプション価格の変動を計算することは可能なんだ。

オプションの世界には、そういう計算のために使われる4つの指標がある。

それらは、デルタ(Delta)、ガンマ(Gamma)、ベガ(Vega)、セータ(Theta)と呼ばれており、まとめてギリシャ指標と呼ばれたりもする。

以下の表は、4つのギリシャ指標の意味と特徴をまとめたものだよ。

しかし、ある前提の下、例えば「オプションのインプライド・ボラティリティ(IV)が変わらず、原資産価格が100円下がったとしたら、オプションの価格はいくらになるだろう?」といった問いに対して、オプション価格の変動を計算することは可能なんだ。

オプションの世界には、そういう計算のために使われる4つの指標がある。

それらは、デルタ(Delta)、ガンマ(Gamma)、ベガ(Vega)、セータ(Theta)と呼ばれており、まとめてギリシャ指標と呼ばれたりもする。

以下の表は、4つのギリシャ指標の意味と特徴をまとめたものだよ。

| 指標 | 指標の意味 | 特徴 |

|---|---|---|

| デルタ |

原資産の価格変動に対する、オプション価格の変動率。

通常、0~1までの数字で表される。 たとえば、あるオプションのデルタが0.5の場合、原資産価格が100上昇した際に、オプションのプレミアムは 50上昇することを意味する。 |

コール・オプションは正のデルタ値を持ち、プット・オプションは負のデルタ値を持つ。 アット・ザ・マネーのオプションは、通常0.5に近いデルタ値となる。 イン・ザ・マネーのオプションは、0.8から0.9以上のデルタ値を持ち、原資産の価格とほぼ連動してプレミアムが上下動する。 反対に、アウト・オブ・ザ・マネーのオプションは0.2以下のデルタであることが多く、原資産の価格変動がプレミアムに与える影響が小さい。 |

| ガンマ |

原資産の価格変動に対する、デルタの変動率。 デルタは重要な指標であるため、デルタがどう変動するかを分析することには意味がある。 ガンマはそのための指標である。 |

デルタとは異なり、ガンマはコールに対してもプットに対しても常に正の値となる。 ガンマ値は、アット・ザ・マネーのオプションにおいて最も大きく、イン・ザ・マネーまたはアウト・オブ・ザ・マネーに行くに従い少しずつ小さくなる。 |

| ベガ |

インプライド・ボラティリティの変動に対する、オプション価格の感応度。 ボラティリティの変動によるオプション価格の変化は、実際にはオプションシミュレータ等によって計算されるが、トレーダー自身がベガを直接考慮する場面は多くない。 |

常に正の値となる。 ボラティリティの変動による影響は、アット・ザ・マネーのオプションにおいて最も大きいため、ベガはインやアウトのオプションに比べて、アット・ザ・マネー付近のオプションで最も大きくなる。 また、満期までの日数が長いオプションの方が、ベガは大きくなる。 (つまり、満期までの日数が長いオプションの方が、日数が短いオプションよりもボラティリティの影響を強く受ける。) |

| セータ |

タイム・ディケイ(時間の経過)によって1日ごとに失われるオプション価格。 原資産価格やインプライド・ボラティリティの変動は考慮に入れず、時間価値がどれくらいのスピードで減少するかを予想するための指標。 |

常に負の値で表され、数値は1日ごとに減少する実際のオプション価格を表す。 アット・ザ・マネーのオプションは、満期が近づくにつれてセータが上昇する。 逆に、イン・ザ・マネーとアウト・オブ・ザ・マネーのオプションは、満期の目前になるとセータが減少する。 |

うーん、覚えられる気がしない。

もちろん、これら全てを覚える必要はないよ。

この中で、実際のトレードで意識するのはデルタとセータくらいじゃないかな。

ガンマとベガは、オプションの分析ソフトが利益/リスクなどを計算する際に使うことがあるけど、トレーダー自身が直接扱うことはほとんどない。

この中で、実際のトレードで意識するのはデルタとセータくらいじゃないかな。

ガンマとベガは、オプションの分析ソフトが利益/リスクなどを計算する際に使うことがあるけど、トレーダー自身が直接扱うことはほとんどない。

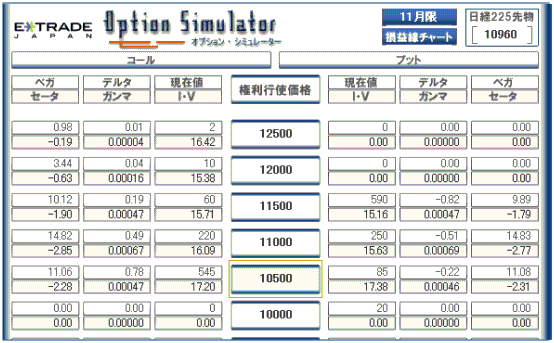

<ギリシャ指標の参照>

ギリシャ指標(デルタ・ガンマ・ベガ・セータ)は、証券会社のツール等で見ることができる。 上図は日経225オプションのギリシャ指標。

上図のように、ギリシャ指標は証券会社の取引ツールでも見ることができる。

なるほど。 でも、実際の取引にどう役立つかが分からないなぁ。

そこで、次回は実際の取引でデルタを活用する方法について説明しよう。

了解!